INFQ: NVIDIA 独家选中的量子计算,已有持续的商用与军用合同 -- 市场却只当它是”又一个量子概念股”

INFQ 深度评测,与我对 INFQ 近期的建仓思路

全球量子赛道有十几家上市公司,但只有一家同时做到了三件事:给美军和 NASA 交付了真实产品、被 NVIDIA 双重独家选中做硬件集成、坐拥 $550M 现金且零负债。

这家公司叫 Infleqtion,代码 INFQ。

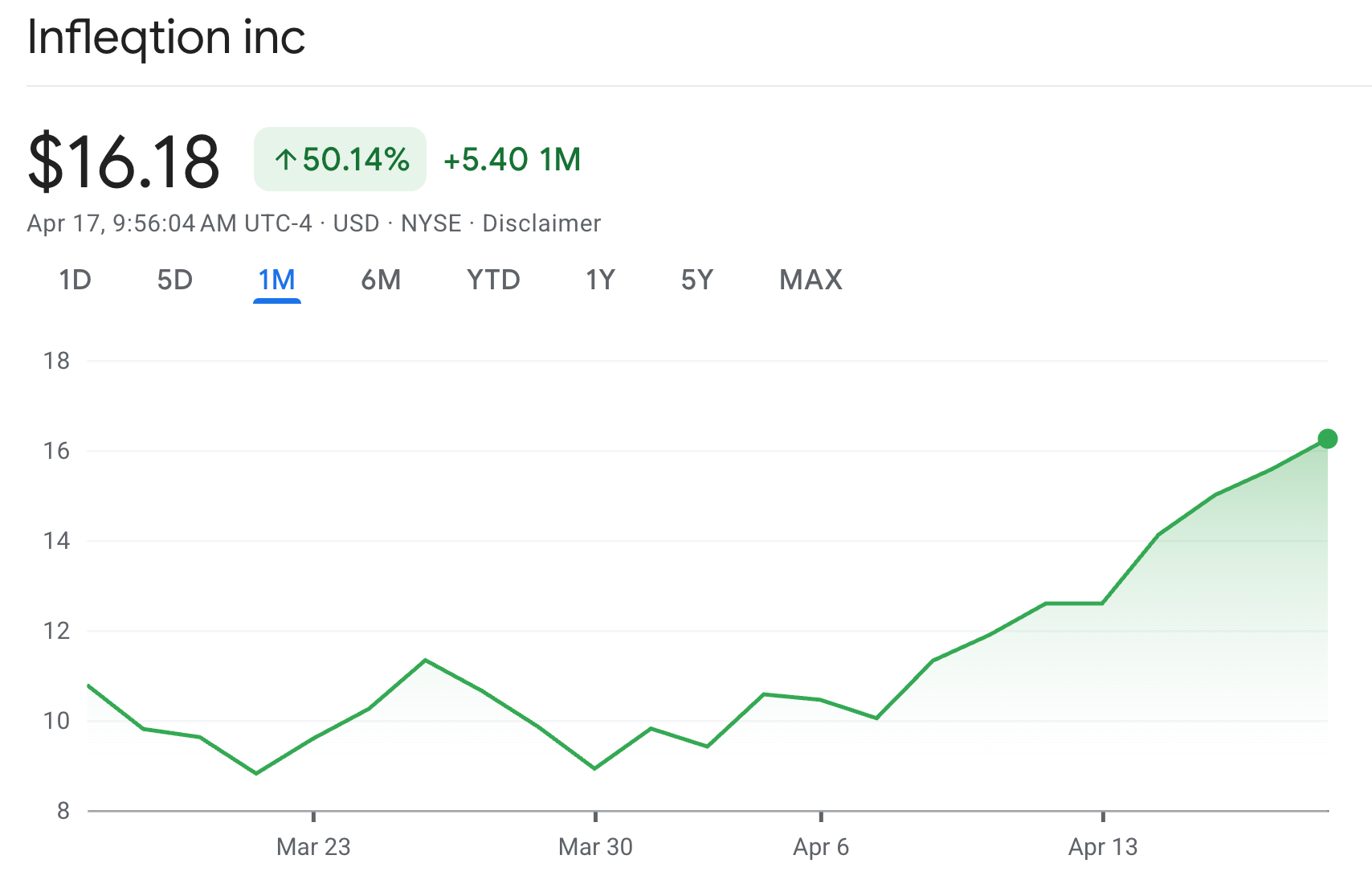

10 个交易日暴涨 47% 之后,INFQ 从 $10.57 拉到了 $15.57。Citi 和 BTIG 同一周内相继给出 Buy 评级,Citron Research 甚至称 INFQ 为”量子股中最明显的定价错误”。

然而我想说的是——故事远比短期涨跌有意思得多。

在开始详细讲 INFQ 之前,我想要说说我和量子军团的故事。

在 INFQ 上市之前,量子计算板块有我经常调侃的量子 F4 天团:

IONQ

RGTI

QUBT

QBTI

愿景和估值都在天上,连营收都谈不上更何况盈利。(也许有人要说 IONQ,但其营收全靠并购)

这四家我都买过卖过,都赚过钱。也算有点了解。尤其是 RGTI 的交易,是我美股投资路上永远不会忘记的一段回忆。

RGTI 有相当长的时间里,都在 $1 上下,也就是退市边缘挣扎的 penny stock,无人问津。

在 2024 年大选结束后,有一段时间的市场狂欢,量子计算板块被彻底炒活。我在 $2 时买了 RGTI,$4 时卖掉了,心想这什么烂公司,没有营收配得上这市值么。

结果人家一路涨到了 $19+,看的我目瞪口呆。巴菲特看了搞不好得心梗。

9 月份美联储重启降息,市场再次 Risk On。我又买了 RGTI,$15 的价格,没等翻倍就又卖了,结果人家涨到了 $46+。

于是从这时开始,量子天团就是我判断市场风险情绪的最重要风向标之一。

今天我熬夜写这篇文章,也是希望让大家了解,在伊朗问题缓和、市场再次 Risk On 时,这个板块是我们散户可以尝试短线盈利的一个板块。

而 INFQ 就是其中的一个标的。

这家公司到底在做什么?

Infleqtion 是全球首家上市的中性原子量子技术公司,2026 年 2 月通过 SPAC 合并登陆 NYSE。

“中性原子”是量子计算的几条技术路线之一——相比 IonQ 的离子阱和 Rigetti 的超导,中性原子不需要极低温冷却环境,原子可以自由排列,在可扩展性上有结构性优势。

但 INFQ 最独特的地方不在于技术路线本身,而在于商业模式:

量子传感(约 60-65% 收入):Tiqker 光学原子钟、惯性导航系统、RF 量子接收器——直接解决军方的 GPS 拒止导航和精密授时需求。客户是美国国防部、NASA、ARPA-E

量子计算(约 25-30% 收入):Sqale 中性原子量子计算机,已交付英国 NQCC 100 量子比特系统

量子软件(约 5-10% 收入):Superstaq 量子编译优化平台,部署在 DOE 多个国家实验室

教育/研究系统(<5%):面向学术机构的冷原子教育产品

一句话概括:传感业务今天就在赚钱,计算业务是未来的大期权。

而且这就和其他量子计算天团成员区分开来了。其他公司绝大部分订单来自科研机构或政府部门,既没有商业化的部署,也没有实际的军用。

FY2025 收入 $32.5M,FY2026 指引 $40M(+23%),毛利率从 36% 大幅改善至约 55%。收入规模不算大(IonQ 是 $130M),但这是真实产品交付带来的收入,不是概念。

🚀 核心驱动力 1:双轮驱动——量子传感”现金牛” + 量子计算”看涨期权”

这是 INFQ 与所有上市量子概念股的根本性差异。

IonQ、Rigetti、D-Wave 的收入几乎完全依赖量子计算机销售和云服务——一个大规模商用仍需 3-5 年的市场。它们本质上是在”烧钱等春天”。

属于愿景和估值都在天上。

INFQ 完全不同。

量子传感业务已经有明确的客户、合同和收入。美国政府 2024 年以来发放了 $2.7B 量子 PNT(定位、导航、授时)合同——这个市场不需要等量子计算成熟,今天就真实存在。INFQ 的 Tiqker 原子钟、SAPIENT 惯性导航项目、RF 量子接收器,直接解决的就是军方在 GPS 拒止环境下的导航授时需求。

2026 年 4 月 9 日,INFQ 和 NASA 联合将量子硬件送上了国际空间站——ISS 太空环境验证是独一无二的技术背书。

更重要的是 4 月发布的 Safran 合作:与全球航空电子巨头 Safran 联合推出商用量子授时产品,标志着传感业务正式从纯政府市场向商业市场扩展。

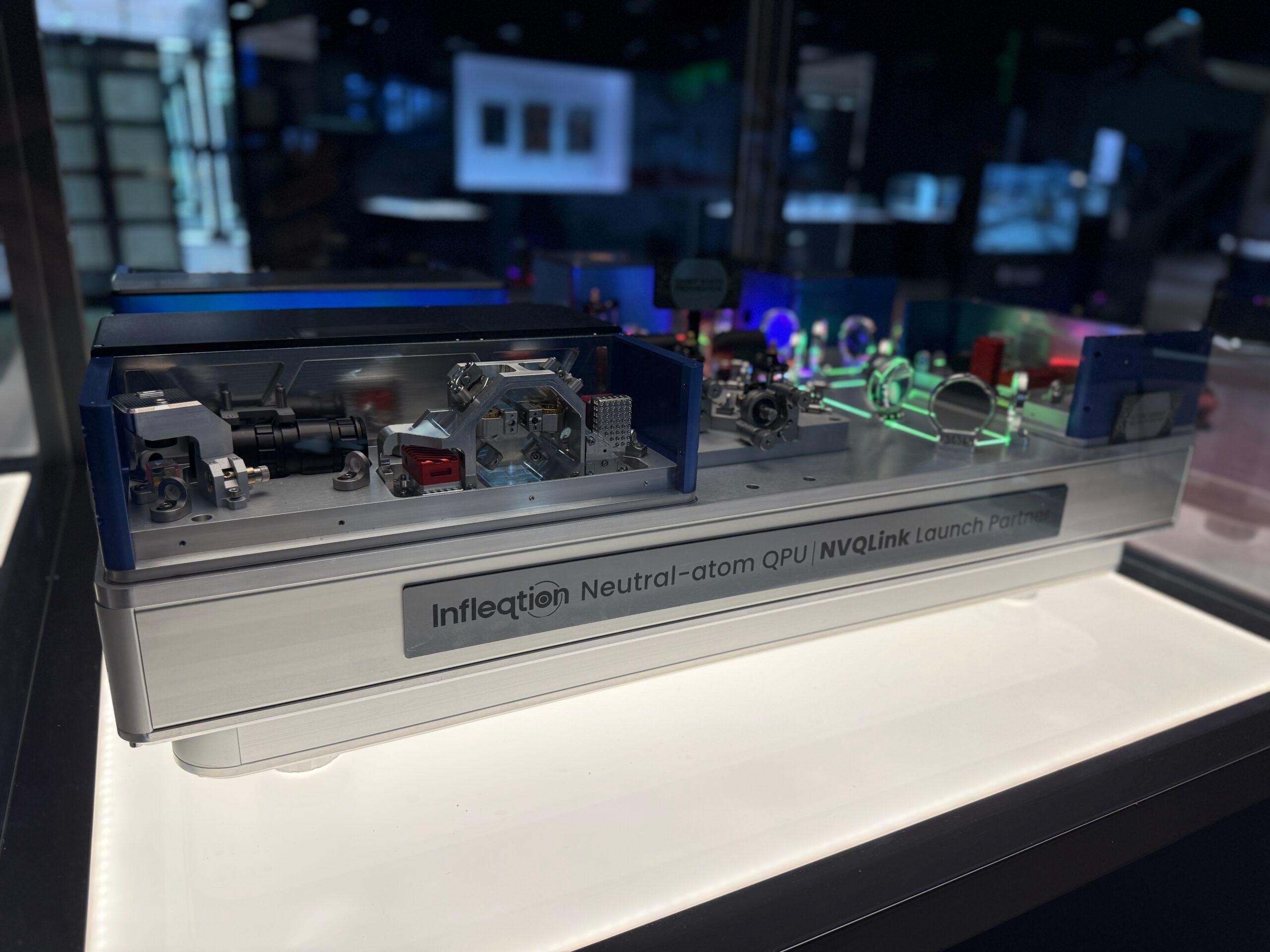

量子计算这边同样没闲着——Sqale 100 量子比特系统已交付英国 NQCC(全英唯一运行的百量子比特系统),1,600 量子比特 Hilbert 阵列在研,路线图清晰:2026 年 >30 逻辑量子比特 → 2028 年 >100 → 2030 年 1,000。

市场把 INFQ 当”又一个量子概念股”看,但它实际上是”量子传感国防承包商 + 量子计算看涨期权”的组合体。 传感业务提供了其他量子纯正股都没有的收入地板和国防客户粘性。

🔗 核心驱动力 2:NVIDIA 双重独家选中——从合作声明到硬件演示

2026 年 GTC 大会上,INFQ 的 Sqale QPU 通过 NVIDIA NVQLink 与 GPU 实现了原生集成——注意,这不是 PPT 展示,是实时硬件演示。

NVQLink 是超低延迟接口,让量子处理器和 GPU 以相同”语言”实时对话,实现量子-经典混合计算。这是量子计算落地的物理基础。

但更关键的是 NVIDIA 的选择本身。

NVIDIA 在所有量子公司中选了 INFQ——不是 IonQ,不是 Rigetti。不仅选了一次(NVQLink 量子校准),而且选了两次(Ising AI 量子解码模型集成)。这种双重独家选中在整个量子赛道中独此一家。

2026 年 4 月 14 日,NVIDIA 发布全球首个开源量子 AI 模型系列 NVIDIA Ising,专为量子误差纠正设计。INFQ 率先宣布将 Ising 模型整合进 Sqale 平台,实现解码速度提升 2.5 倍、精度提升 3 倍。

量子计算的未来不是独立的量子机器,而是量子-经典混合架构。谁先深度嵌入 NVIDIA 生态,谁就占据下一代计算平台的关键位置。INFQ 目前在这个位置上没有竞争对手。

🏦 核心驱动力 3:$550M 现金堡垒——时间是盟友

SPAC 合并带来 $416M 信托资金 + $126.5M PIPE 融资,合并后现金超 $550M,零负债。

量化一下这个优势:FY2025 Non-GAAP 经营亏损 $28.1M,$550M 现金可以支撑约 18 年运营。即使烧钱率翻倍到 $60M/年,也有 9 年跑道。

横向对比就知道这意味着什么:Rigetti 现金 <$200M,D-Wave <$100M。

量子技术商业化的最大风险不是”技术不行”,而是”好技术但没钱活到商业化”。$550M 现金完全消除了这个尾部风险——INFQ 不需要在市场低迷时稀释融资,可以从容等待技术成熟。

对投资者而言,”公司破产归零”这个最坏场景的概率被大幅压缩。即使量子计算商业化延迟 5-10 年,INFQ 照样能活着。

⚠️ 风险:不能忽视的另一面

量子赛道光鲜的叙事背后,风险同样不小。

估值不便宜。 当前 P/S(TTM) 约 104x,Forward P/S 约 84x,PSG 3.66——即使在量子赛道普遍高估值的背景下,这也不是一个令人舒适的数字。$32.5M 的年收入撑起 $3.37B 的市值,本质上是在为量子计算的远期期权价值付费。

增速放缓。 FY2025 收入增速骤降至 12.7%(vs FY2024 的 163%)。FY2026 指引 23% 暗示再加速,但作为收入 <$50M 的微型公司,23% 的增速谈不上令人兴奋。

SPAC 锁定期解禁。 约 8 月锁定期到期后,Legacy Infleqtion 股东(持有约 70% 股份)理论上可以出售。即使只有 10% 股东出售,也是约 15M 股的抛压——相当于日均成交量的 3.5 倍。

竞争格局并非一家独大。 QuEra(MIT 背景,同为中性原子路线)和 Quantinuum(Honeywell 支持,2025 年创下 48 逻辑量子比特纪录)都在快速推进。NVIDIA 未来也可能扩展量子合作伙伴范围。

客户高度集中。 收入 70%+ 来自美国政府/国防客户,联邦预算优先级调整是系统性风险。

结论前瞻

INFQ 是一个赛道没问题、技术有壁垒、现金足够充裕、但当前价位需要耐心的标的。

核心吸引力在于”传感现金牛 + 计算看涨期权”的独特组合,加上 NVIDIA 双重生态嵌入和 $550M 现金堡垒。在量子赛道所有上市公司中,INFQ 的”生存确定性”最高,”技术卡位”最优。

但 10 个交易日 +47% 的暴涨后,短期追高的风险回报比并不理想。Stochastic 指标严重超买(>97),价格远超所有均线,8 月 SPAC 解禁是确定的悬顶。

正常来说,这是一个适合”持有等催化剂”或”回调时建仓”的机会,而不是”现在追高”的机会。

但我建仓了,为什么呢?下面会详细解读。

💰 以下为付费内容

Jimmy狐狸五维评估模型、概率加权估值、我的持仓、具体操作思路和关键价位,可以 subscribe 后查看哦